Visão geral

Os wafers de silício fornecem a base para a fabricação de muitos produtos semicondutores avançados, que por sua vez criam a base sobre a qual a indústria de semicondutores é formada. Uma mudança gradual é testemunhada no tamanho e no diâmetro das pastilhas de silício ao longo de alguns anos. Em última análise, isto leva a uma nova onda de discussões sobre ir além do tamanho atual do wafer, principalmente devido à crescente demanda por produtos semicondutores avançados, principalmente como um meio de aumentar a taxa de produção de novos FABs e OSATs semicondutores. Atualmente, wafers de 200 mm (7,9/8 polegadas) são o foco da maioria dos FABs e OSATs, com um pequeno número concentrado em wafers de 300 mm (11,8/12 polegadas). No final das contas, a seleção do tamanho do wafer é mais orientada para o investimento e para a estratégia do que para a técnica. Isso ocorre porque cada alteração no tamanho do wafer afeta todo o fluxo de semicondutores ponta a ponta.

A necessidade de capacidade de 200 mm tem aumentado devido ao desenvolvimento da demanda por aplicações de Internet das Coisas (IoT), móveis e automotivas. Essas aplicações estão revivendo a produção de 200 mm e impulsionam a necessidade de componentes como energia, analógicos, MEMS e sensores. Eles não necessitam de processos de fabricação de ponta. Diferentes fabricantes de dispositivos integrados (IDM) estão migrando para a produção de wafers de 8 polegadas para semicondutores de terceira geração, incluindo GaN e SiC.

Impacto do tamanho do wafer na indústria de semicondutores

Um fator chave na determinação da construção dos FABs e OSATs é o tamanho do wafer. A principal causa é que as ferramentas e equipamentos necessários dependem do tamanho do wafer e, à medida que o tamanho do wafer aumenta, também aumenta o custo de construção de FABs e OSATs adicionais. Por esse motivo, escolher o tamanho apropriado do wafer é essencial. A seleção do tamanho do wafer é, em última análise, mais orientada para a estratégia e o investimento do que para a técnica. Isso ocorre porque cada mudança no tamanho do wafer afeta o fluxo do semicondutor do início ao fim.

Os pontos abaixo demonstram inequivocamente como o tamanho do wafer afeta vários aspectos do processo de semicondutores. Há uma série de fatores a serem considerados ao determinar qual tamanho de wafer será utilizado para criar o produto de próxima geração, variando do custo ao rendimento.

Figura 1: Fatores considerados na determinação dos tamanhos dos wafers

Tamanho da bolacha: Mais matrizes por unidade de área são, sem dúvida, fornecidas por tamanhos maiores de wafers. A maior área para criar mais matrizes eventualmente permite que FABs e OSATs fabriquem e testem/montem mais matrizes em um determinado período. Isto acelera o ritmo a que novos produtos podem ser fabricados ou montados e também pode beneficiar a cadeia de abastecimento em alguns casos quando o tamanho do wafer aumenta.

Morrer por wafer: O número de matrizes por wafer está diretamente relacionado ao tamanho do wafer, pois permite que as empresas de design de semicondutores estimem a quantidade de redução de custos. No final, em comparação com um wafer de tamanho maior, um wafer menor para um produto altamente demandado resultará na maximização de mais pedidos de wafer. Assim, as empresas frequentemente precisam investir mais tempo na avaliação dos benefícios e desvantagens do uso de wafers do ponto de vista comercial devido a esse delicado ato de equilíbrio.

Procedimento: Como o tamanho do wafer é considerado o parâmetro mais importante, as instalações de fabricação de semicondutores devem planejar e determinar antecipadamente quais tamanhos de wafer suportarão nos próximos cinco a dez anos. A principal consideração é o custo de configuração do processo necessário para cada atualização de tamanho de wafer. A maioria das instalações de semicondutores concentra-se em wafers de 200 mm (7,9/8 polegadas), uma vez que permitem o equilíbrio entre os aspectos técnicos e comerciais. No entanto, a exigência de 300 mm (11,8/12 polegadas) está forçando a modernização dos FABs e OSATs.

Custo: O fator custo também é considerado um dos fatores mais importantes para o desenvolvimento de um produto semicondutor, pois é dominado pelo tamanho do wafer. Além do custo do wafer, devem ser considerados gastos com FAB e OSAT. Quando comparado a um wafer de 300 mm (11,8/12 polegadas), o custo de produção e montagem de chips semicondutores será, sem dúvida, menor ao usar um wafer de 200 mm (7,9/8 polegadas). Em última análise, a chave é criar a margem escolhendo o tamanho apropriado do wafer.

Colheita: Historicamente, o rendimento diminuiu à medida que o tamanho do wafer aumentou. Quando um produto é fabricado em um wafer de 200 mm (7,9/8 polegadas) em vez de um wafer de 300 mm (11,8/12 polegadas), o rendimento do primeiro será menor. O rendimento final será comparável, mas à medida que o tamanho do wafer aumenta, o rendimento diminuirá principalmente porque leva mais tempo para aperfeiçoar o processo do semicondutor. Este processo melhora à medida que mais produtos utilizam o mesmo tamanho de wafer, porque as lições aprendidas podem ser aplicadas para aumentar o rendimento total do produto. O rendimento final também é muito influenciado pelo manuseio do wafer e, à medida que o tamanho do wafer aumenta, torna-se mais desafiador reduzir o número de etapas do processo devido ao número significativo de matrizes por determinada área.

O mercado de equipamentos de fabricação de semicondutores tem testemunhado um crescimento substancial devido à crescente demanda por peças semicondutoras em veículos elétricos e híbridos. Somando-se a isso, o aumento de unidades fabris para construção de FABs complementa o crescimento no período previsto. De acordo com a análise da Data Bridge Market Research, o mercado global de equipamentos de fabricação de semicondutores deverá crescer a uma taxa composta de crescimento anual (CAGR) de 9,5% de 2022-2030.

Para saber mais sobre o estudo, acesse:https://www.databridgemarketresearch.com/pt/reports/global-semiconductor-manufacturing-equipment-market

Destaque para o uso de chips em diferentes aplicações

De acordo com a SEMI, à medida que a indústria se aproxima de um recorde elevado de mais de 7,7 milhões de wafers por mês (wpm), os fabricantes de semicondutores em todo o mundo deverão aumentar a capacidade fabr de 200 mm em 14% de 2023 a 2026, adicionando 12 novos FABs de volume de 200 mm (excluindo EPI ).

Os principais impulsionadores do investimento de 200 mm são os semicondutores de energia e compostos, que são essenciais para os setores automotivo, industrial e de consumo. À medida que a utilização de veículos elétricos aumenta, prevê-se que os desenvolvimentos nos inversores do trem de força e nas estações de carregamento de veículos elétricos, em particular, impulsionem aumentos na capacidade de wafer de 200 mm em todo o mundo. O crescente conteúdo de chips nos veículos elétricos e o desejo de reduzir os tempos de carregamento estão a impulsionar expansões de capacidade, mesmo quando o fornecimento de chips automóveis se estabilizou.

Para atender à demanda futura, fornecedores de chips como STMicroelectronics, Bosch, Fuji Electric, Infineon, Mitsubishi, Onsemi, Rohm e Wolfspeed estão acelerando seus projetos de capacidade de 200 mm.

O mercado global de semicondutores de potência SiC está testemunhando um crescimento substancial nos últimos anos devido à crescente demanda por eletrônicos de potência em vários setores, como eletrônicos de consumo, automotivo e industrial nos países em desenvolvimento, é um dos fatores. Isso se deve principalmente a várias vantagens, incluindo design compacto, circuito simplificado e capacidade de suportar altas correntes e tensões. De acordo com a análise da Data Bridge Market Research, o mercado global de semicondutores de energia SiC deverá crescer a uma taxa composta de crescimento anual (CAGR) de 9,5% de 2022-2030.

Para saber mais sobre o estudo, acesse:https://www.databridgemarketresearch.com/pt/reports/global-sic-power-semiconductor-market

Os fabricantes têm um forte incentivo para reduzir os prazos de entrega, dada a forte procura por automóveis. Os FABs maduros que produzem wafers de seis e oito polegadas, usados principalmente em diferentes unidades de controle eletrônico de automóveis, podem achar isso um desafio. Esses wafers costumam ser mais antigos e menos eficientes. Os prazos de produção podem ser reduzidos aumentando a automação e aumentando a produção através de novas instalações e configuração de ferramentas, mas mesmo em instalações modernas, estas estratégias são difíceis e demoradas de adotar. As fábricas maduras podem adoptar uma estratégia mais rigorosa e abrangente que se concentre em quatro tarefas essenciais para aumentar a produção mais rapidamente: melhorar a eficiência global do equipamento (OEE), controlar a mão-de-obra de forma proactiva, eliminar os riscos da infra-estrutura e gerir dinamicamente o desempenho.

De acordo com o relatório SEMI 200mm Fab Outlook para 2026, a capacidade da fábrica para semicondutores automotivos e de energia aumentará 34% entre 2023 e 2026. MEMS, Analógico e Fundição ficarão em terceiro e quarto lugar, com 8%, 6% e 8. %, respectivamente, atrás da Unidade Microprocessadora/Unidade Microcontroladora (MPU/MCU), com 21%.

Informações regionais

Durante o pico da epidemia de COVID-19 em 2021, os EUA sofreram uma escassez abrupta e grave de semicondutores. Numerosas empresas importantes foram gravemente afetadas por este défice, incluindo produtos eletrónicos de consumo, eletrodomésticos, energias renováveis e automóveis. O défice teve graves ramificações financeiras; o Departamento de Comércio dos EUA estima que reduziu o crescimento económico dos EUA em quase um quarto de bilião de dólares nesse ano.

Para além das implicações financeiras, a escassez de chips expôs até que ponto numerosas empresas norte-americanas se tornaram dependentes de semicondutores fabricados na Ásia. A epidemia foi um despertar desagradável, um choque agudo. Devido à grande dependência do país de semicondutores fabricados na Ásia, a economia ficou suscetível a acontecimentos imprevistos.

A Lei de Criação de Incentivos Úteis para a Produção de Semicondutores e Ciência (Lei CHIPS) foi criada como resultado do impacto financeiro. A Lei CHIPS e Ciência, que foi sancionada em 9 de agosto de 2022, aloca cerca de US$ 53 bilhões para o avanço da "pesquisa, desenvolvimento, fabricação e desenvolvimento de força de trabalho de semicondutores americanos", conforme declarado em um comunicado de imprensa da Casa Branca. no momento.

Uma estratégia semelhante foi revelada pela União Europeia em Abril de 2023. A Lei Europeia dos Chips visa especificamente duplicar a quota de mercado global da indústria de semicondutores de 10% para 20% até 2030, atribuindo 43 mil milhões de euros, ou aproximadamente 47 mil milhões de dólares, à 27 estados membros.

Numa tentativa de ganhar mais independência no fabrico de semicondutores, a Europa e os EUA estão actualmente a lançar enormes projectos de construção para construir as suas próprias instalações de fabrico de semicondutores.

Por exemplo,

- A Intel iniciou a construção de duas fábricas adicionais de semicondutores, designadas como Fab 52 e Fab 62, em sua propriedade Ocotillo, na região de Chandler, em setembro de 2021. Assim que essas fábricas forem concluídas, a Intel terá seis fábricas no campus. A construção dos dois edifícios, com conclusão prevista para 2024, terá um custo combinado de quase 20 mil milhões de dólares.

- A fundição MEMS pura Rogue Valley Microdevices Inc. (Medford, Oregon) adquiriu um edifício comercial de 50.000 pés quadrados em 2301 Commerce Drive, Palm Bay, Flórida, para usar como sua segunda planta de microfabricação. Os produtos MEMS e sensores virão da fábrica. A previsão é iniciar a produção em 2025 e empregar cerca de 75 pessoas. A corporação reservou US$ 30 milhões para despesas de capital. A fábrica terá capacidade para produzir 21 mil unidades de wafer por mês e poderá operar wafers com diâmetros de 200 e 300 mm.

- A fim de fornecer serviços avançados de fabricação de semicondutores, a TSMC, a Robert Bosch GmbH, a Infineon Technologies AG e a NXP Semiconductors NV planejaram investir conjuntamente na European Semiconductor Manufacturing Company (ESMC) GmbH, localizada em Dresden, Alemanha. A construção de uma fábrica de 300 mm pela ESMC é um passo importante para atender às demandas de capacidade dos setores automotivo e industrial em rápida expansão no futuro. A TSMC deterá 70% da joint venture proposta, com 10% do capital detido pela Bosch, Infineon e NXP, dependendo de autorizações regulatórias e outros requisitos. Prevê-se que serão investidos aproximadamente 10 mil milhões de euros no total, incluindo empréstimos de dívida, infusão de ações e apoio significativo do governo alemão e da União Europeia. Com a produção prevista para começar no final de 2027, a ESMC planeja começar a construir a fábrica na segunda parte de 2024.

- Em junho de 2023, a Intel assinou um acordo com o governo alemão que resultará no maior investimento estrangeiro da história do país. O acordo prevê a abertura de uma unidade de produção de chips da Intel em Magdeburg, uma cidade de médio porte no centro-leste da Alemanha com cerca de 230 mil residentes, a um custo total superior a 30 mil milhões de euros. Aproximadamente um terço do investimento será financiado pelo governo alemão. Estes benefícios serão vistos na forma de aumento do emprego, estímulo económico e influência no crucial sector tecnológico. Espera-se que a construção da fábrica esteja concluída até 2027. Prevê-se que a fábrica proporcione à Alemanha mais acessibilidade nas redes de fornecedores e mais de 3.000 empregos bem remunerados.

A fim de tornar as economias mais resilientes a futuras crises geopolíticas, os EUA e os países europeus estão a reforçar as suas cadeias de abastecimento e a aumentar a quantidade de chips fabricados internamente.

Figura 2: Nova capacidade equivalente a 200 mm, por região, (2022-2025)

Fonte: análise DBMR

De acordo com a análise da Data Bridge Market Research, a região Ásia-Pacífico detém uma participação importante na capacidade fabril de 200 mm e 300 mm, em comparação com outras regiões, nomeadamente Europa, Oriente Médio e América. Isto se deve principalmente à infraestrutura avançada, à presença significativa de participantes do mercado, ao investimento robusto em pesquisa e desenvolvimento e às iniciativas governamentais rigorosas para a adoção, entre outros. Além disso, a região Ásia-Pacífico é considerada o maior mercado de semicondutores com países como China, Taiwan e Japão.

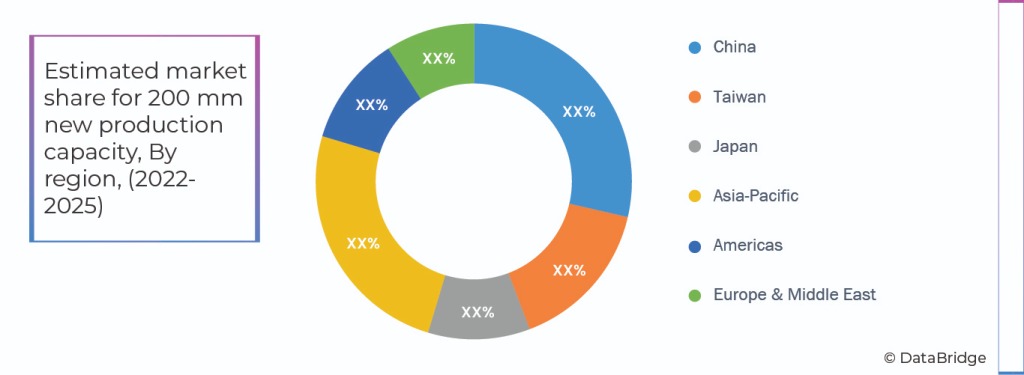

Figura 3: Participação de mercado estimada para nova capacidade de produção de 200 mm, por região, (2022-2025)

Fonte: análise DBMR

Em relação à fabricação, a China continua na vanguarda quando se trata de investimentos para expansão da produção de 300 mm, bem como de 200 e 150 mm. Os principais IDMs de energia estão construindo novas linhas de 300 mm ou expandindo as existentes. O ecossistema inclui empresas como Bosch, Toshiba, Infineon Technologies e Nexperia. Existem algumas linhas de 200 mm sendo construídas globalmente e linhas de 150 mm estão sendo convertidas para 200 mm. Além disso, os IDMs de energia que disputam a capacidade de SiC de 200 mm incluem Wolfspeed, Infineon Technologies, CRCC e outros.

Iniciativas tomadas por diferentes fabricantes para aumentar a capacidade de produção

Abaixo estão algumas das iniciativas estratégicas tomadas por diferentes fabricantes para aumentar a capacidade de produção:

- Em outubro de 2023, a J2 Semiconductor, com sede na China continental, e a Corporação de Parques Científicos e Tecnológicos de Hong Kong (HKSTP) assinaram um acordo para estabelecer um centro de P&D no Parque Científico de Hong Kong e a primeira fábrica de wafer SiC de 8 polegadas de Hong Kong. . A J2 Semiconductor pretende iniciar a fabricação comercial nos próximos anos, tendo investido cerca de US$ 900 milhões (HK$ 6,9 bilhões) no projeto. O plano para estabelecer o Centro de P&D da J2 Semiconductor no Parque Científico promoverá a P&D e as capacidades avançadas de fabricação de dispositivos semicondutores de terceira geração de Hong Kong. O objetivo é criar mais de 700 empregos em Hong Kong e atingir uma capacidade de produção anual de 240.000 wafers de SiC até 2028. A J2 Semiconductor fornece tecnologia básica para processos de fabricação, design avançado de chips e desenvolvimento de produtos semicondutores. Junto com experiência para Hong Kong.

- Em agosto de 2023, a Infineon planeja construir a maior SiC Power Fab de 200 milímetros em Kulim, Malásia. Até ao final da década, este mecanismo irá gerar quase sete mil milhões de euros em receitas. Esta expansão prevista é apoiada por compromissos de clientes de cerca de mil milhões de euros em pré-pagamentos e cinco mil milhões de euros em ganhos de novos designs em aplicações industriais e automóveis.

- Em abril de 2023, a Toppan introduziu um serviço de manuseio de fabricação contratada para semicondutores de potência. A Toppan executará a portabilidade e a fabricação dos processos de wafer dos fabricantes de dispositivos, a fim de garantir a capacidade de fabricação de wafer para semicondutores de potência. Isso inclui dispositivos industriais, automação de fábrica e aplicações em veículos. O processo de produção em si será estabelecido na fábrica da JS Foundry KK (JS Foundry) em Niigata, de acordo com um acordo de colaboração. A Toppan cuidará do processamento parcial da fabricação do wafer, incluindo procedimentos epitaxiais e posteriores, começando com a portabilidade e fabricação para o processo de wafer de 6 polegadas. Até março de 2025, a Toppan planeja estender seus serviços para incluir o processo wafer de 8 polegadas e introduzir serviços prontos para uso, que serão fornecidos por sua subsidiária de design de semicondutores, Toppan Technical Design Center, abrangendo desde o projeto até a fabricação de semicondutores de potência.

- Em março de 2023, a Mitsubishi Electric Corporation duplicou o montante de dinheiro que tinha planeado investir anteriormente, totalizando cerca de 260 mil milhões de ienes ao longo de cinco anos, terminando em março de 2026. O objetivo principal deste investimento será a construção de um novo wafer planta para aumentar a produção de semicondutores de potência de carboneto de silício (SiC). A Mitsubishi Electric prevê satisfazer a procura de mercados em rápido crescimento de semicondutores de potência SiC em veículos elétricos e até mesmo para novas aplicações que exigem funcionalidades que incluem funcionamento a alta temperatura, baixa perda de energia ou comutação de alta velocidade. A Mitsubishi Electric também poderá apoiar a tendência global de transformação verde no sentido da descarbonetação e da poupança de energia através do plano. Aproximadamente 100 bilhões de ienes serão destinados à construção de uma nova instalação de wafer de SiC de 8 polegadas e à melhoria das instalações de produção associadas. Wafers SiC de 8 polegadas de grande diâmetro serão produzidos na nova fábrica, que incluirá uma instalação própria no distrito de Shisui, na província de Kumamoto. Também contará com uma sala limpa com eficiência energética de ponta e eficiência de produção altamente automatizada.

- Em abril de 2022, a Wolfspeed, Inc. lançou sua unidade de fabricação de carboneto de silício Mohawk Valley de última geração em Marcy, Nova York. A mudança em toda a indústria de semicondutores baseados em silício para carboneto de silício será liderada pela fábrica de wafer de 200 mm.

O mercado global de veículos elétricos está testemunhando um crescimento significativo nos últimos anos devido a vários fatores, como o aumento das iniciativas governamentais para veículos elétricos (EVs), redução nos preços das baterias EV, desenvolvimento de carregamento de veículos elétricos públicos e privados, avanço das tecnologias de carregamento de EV via meios sem fio e muito mais. De acordo com a análise da Data Bridge Market Research, o mercado global de veículos elétricos deverá crescer a uma taxa composta de crescimento anual (CAGR) de 20,35% de 2023 a 2030.

Para saber mais sobre o estudo, acesse:https://www.databridgemarketresearch.com/pt/reports/global-electric-vehicle-market

Recomendações para a indústria de semicondutores no futuro rumo a um novo tamanho de wafer

A actual crise de escassez de semicondutores também está a suscitar discussões sobre a expansão da configuração e a procura do maior tamanho de wafer actualmente produzido, 300 mm (11,8/12 polegadas).

Isto implica exigir que todos os projetos futuros de FABs e OSAT escolham 300 mm ou mesmo 450 mm (17,7/18 polegadas), que ainda não foram empregados para fabricação em grande escala. O principal ponto de discórdia é que, ao dar aos FABs e OSATs os meios para produzir mais matrizes por unidade de espaço, eles podem aumentar a sua capacidade. Sem dúvida, será necessário um gasto significativo para isso, e poucos FAB/OSAT escolherão um wafer maior que 200 mm (7,9/8 polegadas).

O tamanho do wafer é outro fator que a indústria de semicondutores deve considerar, dada a crescente dependência de dispositivos semicondutores. Construir mais FABs e OSATs e equipá-los para necessidades futuras é a estratégia mais eficaz para eliminar qualquer procura futura que cause a escassez. Os FABs/OSATs devem começar a planejar agora para 450 mm, mesmo que sejam primeiro construídos e equipados com um wafer de 200 mm ou 300 mm. Ao adoptar tal plano, os FABs e OSATs estarão preparados para a procura futura, que poderá sem dúvida ultrapassar a capacidade total que estará acessível num futuro próximo.

São necessárias medidas fortes para encorajar a utilização de wafers de tamanhos significativamente maiores do que os actualmente fabricados, principalmente 450 mm. O roteiro abaixo oferece uma explicação abrangente das razões pelas quais ações distintas devem ser tomadas na direção de tamanhos maiores de wafers.

Capacidade: Dada a escassez de semicondutores, a capacidade actual – que se baseia numa variedade de tamanhos de wafer – é sem dúvida insuficiente. Aumentar o número de FABs e OSATs irá, sem dúvida, aumentar a capacidade, mas não tanto quanto aumentar o tamanho do wafer. As empresas que produzem semicondutores devem considerar os custos a longo prazo de adiar a atualização para wafers de tamanhos maiores. Wafer FABs/OSATs na faixa de 300 mm podem ser o ponto de partida e podem ir até 450 mm.

FAB-LITE: O desenvolvimento de alguns FABs e OSATs de semicondutores especializados que atendam exclusivamente a futuros tamanhos enormes de wafers é outra estratégia para gerenciar o tamanho dos wafers. Estas poderiam ser instalações dedicadas a FABs/OSATs de wafer com dimensões de 450 ou 675 mm (26,6/27 polegadas). De acordo com este plano, os novos edifícios servirão como centros de pesquisa e desenvolvimento para wafers maiores no futuro. À medida que a tecnologia avança, a fabricação em massa será possível devido à diminuição do custo do uso desses tamanhos maiores de wafer.

Cooperação: É caro configurar FABs e OSATs que possam processar wafers de tamanhos maiores. Reunir diversos fabricantes e investir em instalações baseadas em clusters que atendam a diversas clientelas é a única opção para reduzir esse gasto. Embora a PI e outras questões confidenciais surjam indubitavelmente daí, a capacidade focada em wafers de tamanhos maiores não pode ser aumentada sem cooperação.

Nó de destino: Para nós de tecnologia específicos, tamanhos de wafer maiores também podem ser empregados. Nesta abordagem, o investimento necessário e o custo de produção podem ser equilibrados. Nós mais antigos com processos mais confiáveis do que aqueles com novas tecnologias futuras podem ser os nós mais apropriados. Sem dúvida, isso também pode encorajar o uso de tamanhos maiores de wafer.

Eficiência: Em última análise, ao enviar mais peças no mesmo período de tempo, tamanhos maiores de wafer melhoram a eficiência. Desde que a tecnologia de produção seja económica, o custo total e o investimento serão equalizados. Este é apenas mais um argumento a favor de tamanhos maiores de wafer na indústria de semicondutores.

Conclusão

A falta de capacidade de produção de wafers de 8 polegadas se deve principalmente ao aumento contínuo da demanda por esses processadores de sinais mistos e dispositivos de energia. Parece que as fundições estariam expandindo sua capacidade, uma vez que o fornecimento de wafers de 8 polegadas está em alta. Além disso, as fundições estão interessadas em adquirir linhas de produção de 8 polegadas e máquinas relacionadas de IDMs. Foi testemunhado que muito poucos fornecedores estão actualmente a produzir equipamentos semicondutores de 8 polegadas, o que significa que o preço de tais equipamentos aumentou repentinamente, tem havido uma grave escassez desde 2019. Isto resultou que algumas fundições aumentaram o preço para 8- wafers de polegada para seus clientes.

Foi testemunhado que alguns produtores de IC estão transferindo seus projetos atuais de linhas de 8 polegadas com 180 nm e 350 nm para linhas mais novas com wafers de 12 polegadas. Além disso, um grande número de fundições fornece processos apropriados de 130 nm produzidos em wafers de 12 polegadas, que podem ser empregados como backup ou fonte primária para atender às necessidades futuras de capacidade e diversificar geograficamente a cadeia de fornecimento.

As organizações que actualmente utilizam silício em wafers de 8 polegadas devem dar prioridade a uma avaliação das suas necessidades futuras, uma vez que a actual escassez deve ser interpretada como um aviso. Se for necessária uma quantidade substancial de capacidade, eles devem pensar em migrar para um nó de 12 polegadas e ter tempo para concluir o processo na planta de produção de fonte primária ou secundária